No auge da pandemia da COVID-19, quando a indústria da aviação viu-se obrigada a reduzir drasticamente sua atividade, muito se especulou quando e como seria o retorno à normalidade.

Muitos especialistas apostaram que o perfil de passageiros mudaria radicalmente, com uma redução significativa do passageiro de negócios de um lado, e um aumento expressivo do passageiro de lazer, aqui incluídos aqueles que viajam de férias, para visitar parentes e amigos, e por motivo pessoais – como tratamento de saúde, por exemplo.

Como já dissemos em um artigo anterior, o perfil do passageiro (negócios ou lazer) é um fator essencial no processo decisório de uma companhia na hora de planejar sua malha aérea.

Isto porque os passageiros de negócios, por serem menos sensíveis aos preços, acabam rendendo maior lucro às empresas. Em outras palavras, os passageiros de negócios, que tem pouca flexibilidade de horários e muitas vezes pouco antecedência de planejamento, acabam pagando um valor mais alto pela comodidade e necessidade de viajar de forma mais rápida.

Dito isso, nesse momento em que a pandemia vai perdendo força e as atividades cotidianas começam a retornar a certa normalidade, as empresas aéreas vão reconstruindo sua malha aérea, justamente levando em consideração a demanda e o perfil de passageiros na rota.

Obviamente, o apetite por risco por parte das companhias aéreas, nacionais e estrangeiras, em tentar novas rotas em mercados secundários está bem reduzido (seja pela demanda propriamente dita ou então pelo yield).

Em outras palavras, é mais seguro para uma empresa aérea retomar uma rota internacional, em um primeiro momento, para os mercados já consolidados do Rio (GIG) e São Paulo (GRU), onde há um forte mix de passageiros de negócios e de lazer, à iniciar ou retomar rotas para mercados secundários que não tem necessariamente um yield forte.

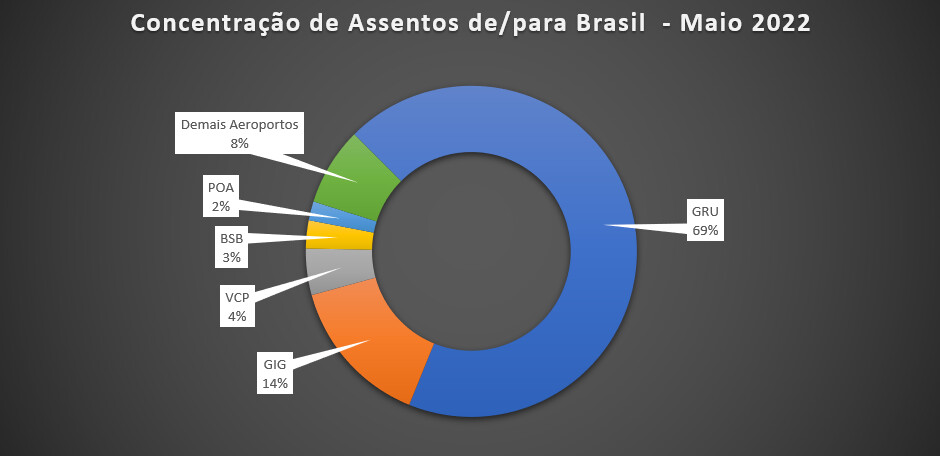

De fato, percebe-se que São Paulo (GRU), seguido do Rio de Janeiro (GIG), concentraram o maior número de assentos ofertados de/para o exterior no último mês de maio, com 69% e 15% respectivamente (RDC Aviation).

Somente a título de comparação, durante o mesmo período de 2019 (pré-pandemia), São Paulo (GRU) ofertou 63% do total de assentos de/para o exterior enquanto o Rio-Galeão disponibilizou 17% do total de assentos ofertados.

Créditos: RDC Aviation

Todavia, a situação não está de todo perdida. Isto porque, a medida em que os tradicionais mercados do Rio de Janeiro e São Paulo se firmam novamente, as companhias aéreas, principalmente as internacionais, passam a mirar as praças secundárias, ligando seus hubs (Panamá no caso da COPA e Lisboa no caso da TAP) a estes mercados secundários.

Os números não nos deixam mentir! Se olharmos a malha da COPA disponível para venda até o momento (sem contar o recente anúncio do aumento de capacidade noticiado aqui) para destinos no Brasil, excluindo Rio e São Paulo, a partir do seu hub no Panamá, vê-se claramente um aumento de 15% no número de assentos ofertados para os mês de novembro (28.368) se comparado com aqueles ofertados em maio último (24.576).

À medida em que a conectividade internacional se restabelecer, com a consequente oferta no número de assentos aos níveis pré-pandemia, assim como a demanda reprimida de 2 anos for atendida, a situação tende a se normalizar, inclusive no que diz respeito aos altos preços atualmente praticados pela companhias aéreas, bem como a disponibilidade de assentos para regaste de bilhete com de pontos/milhas.

Para Saber Mais

Para ler outros artigos publicados recentemente no Pontos pra Voar sobre empresas aéreas, clique aqui.

Que tal nos acompanhar no Instagram para não perder nossas lives e também nos seguir em nosso canal no Telegram?

O Pontos pra Voar pode eventualmente receber comissões em compras realizadas através de alguns dos links e banners dispostos em nosso site, sem que isso tenha qualquer impacto no preço final do produto ou serviço por você adquirido.

Quando publicamos artigos patrocinados, estes são claramente identificados ao longo do texto. Para maiores informações, consulte nossa Política de Privacidade.