Dia 13 de agosto teve início a Fase 2 do Open Banking, também conhecido como Sistema Financeiro Aberto, mas você sabe o que é isso? Será que ele poderá te ajudar?

Vem comigo e vamos entender melhor como tudo funciona!

Aqui você encontra:

O que é Open Banking

Open Banking é a possibilidade de clientes de bancos permitirem o compartilhamento de suas informações entre diferentes instituições autorizadas pelo Banco Central e a movimentação de suas contas bancárias a partir de diferentes plataformas e não apenas pelo aplicativo ou site do banco.

Fases do Open Banking

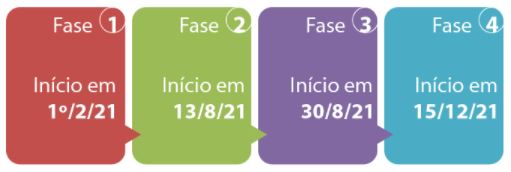

A implementação do Open Banking está dividido em 4 fases.

1ª Fase

O Open Banking começa com as instituições participantes disponibilizando ao público informações padronizadas sobre os seus canais de atendimento e as características de produtos e serviços bancários tradicionais que oferecem. Nessa fase, não será compartilhado nenhum dado de cliente.

2ª Fase

Compartilhamento de dados cadastrais e transacionais sobre serviços bancários tradicionais (contas, crédito e pagamentos).

A partir dessa fase, os clientes, se quiserem, poderão solicitar o compartilhamento entre instituições participantes de seus dados cadastrais, de informações sobre transações em suas contas, cartão de crédito e produtos de crédito contratados.

É preciso reforçar que o compartilhamento ocorre apenas se a pessoa autorizar, sempre para finalidades determinadas e por um prazo específico. E será possível para o cliente cancelar essa autorização a qualquer momento em qualquer das instituições envolvidas no compartilhamento.

Como principal benefício, será possível aos clientes receber ofertas de produtos e serviços mais adequados ao seu perfil, a custos mais acessíveis e de forma mais ágil e segura. Também poderão surgir soluções mais personalizadas de gestão e de aconselhamento sobre finanças pessoais, por exemplo. O ecossistema financeiro como um todo também ganha com mais inovação, maior competitividade e com a racionalização de processos.

3ª Fase

Iniciação de transações de Pix por iniciadores de transação de pagamento, com a entrada gradual dos demais arranjos de pagamento

Nessa fase, surge a possibilidade de compartilhamento dos serviços de iniciação de transações de pagamento e de encaminhamento de proposta de operação de crédito.

Isso abre caminho para o surgimento de novas soluções e ambientes para a realização de pagamentos e para a recepção de propostas de operações de crédito, possibilitando o acesso a serviços financeiros de forma mais fácil, célere e por meio de canais mais convenientes para o cliente, preservando a segurança do processo. Vale lembrar que também nesses casos o compartilhamento só acontece com a autorização prévia e específica do cliente.

4ª Fase

Compartilhamento de informações sobre produtos de investimentos, previdência, seguros, câmbio, entre outros, ofertados e distribuídos no mercado

Dados sobre outros serviços financeiros passam a fazer parte do escopo do Open Banking. Os clientes – sempre que quiserem e autorizarem – poderão compartilhar suas informações de operações de câmbio, investimentos, seguros, previdência complementar aberta e contas-salário, bem como acessar informações sobre as características dos produtos e serviços com essa natureza disponíveis para contratação no mercado.

Assim, amplia-se ainda mais a possibilidade de surgimento de novas soluções para a oferta e a contração de produtos e serviços financeiros, mais integrados, personalizados e acessíveis, sempre com o consumidor no centro das decisões.

Benefícios com o Open Banking

- Mais competição – Com acesso aos dados dos usuários, instituições financeiras poderão fazer ofertas de produtos e serviços para clientes de seus concorrentes, com benefícios para o consumidor, que poderá obter tarifas mais baixas e condições mais vantajosas.

- Centralização – Torna possível que, em um único aplicativo, o usuário possa realizar toda uma operação que antes dependeria também de acesso ao site ou aplicativo do banco.

- Melhor experiência no uso de produtos e serviços financeiros – Torna possível, ainda, que as instituições participantes ofereçam soluções que facilitam às pessoas controlarem suas vidas financeiras. Quem, por exemplo, possui mais de uma conta bancária ou tem conta em um banco e empréstimo em outro, poderá ver todas as suas informações em um único local.

Veja o que o João André Pereira espera com a chegada do Open Banking:

O Open Banking incentivará a inovação e o surgimento de novos modelos de negócio que oferecem aos clientes uma experiência fácil, ágil, segura e conveniente. Isso favorece a inclusão e educação financeiras da população.

Espera-se que o fluxo mais transparente de informações entre as instituições favoreça a definição de melhores políticas de crédito e a oferta de serviços mais adequados aos diferentes perfis de clientes e de segmentos da sociedade. Também é esperado que as inovações que vão surgir facilitem a comparação de produtos e serviços ofertados pelas diferentes instituições participantes e a programação financeira das pessoas.

Tome Nota

Todos queremos juros baixos duradouros, serviços financeiros melhores e a participação de todos no mercado. É o que o Banco Central (BC) chama de democratização financeira. Para isso, o BC mantém a Agenda BC#, uma pauta de trabalho centrada na evolução tecnológica para desenvolver questões estruturais do sistema financeiro.

Os cinco aspectos focados pela Agenda BC# são Inclusão Financeira, Transparência, Educação Financeira, Sustentabilidade e Competitividade. Este último tem como objetivo incentivar a concorrência nos Sistemas Financeiro e de Pagamentos.

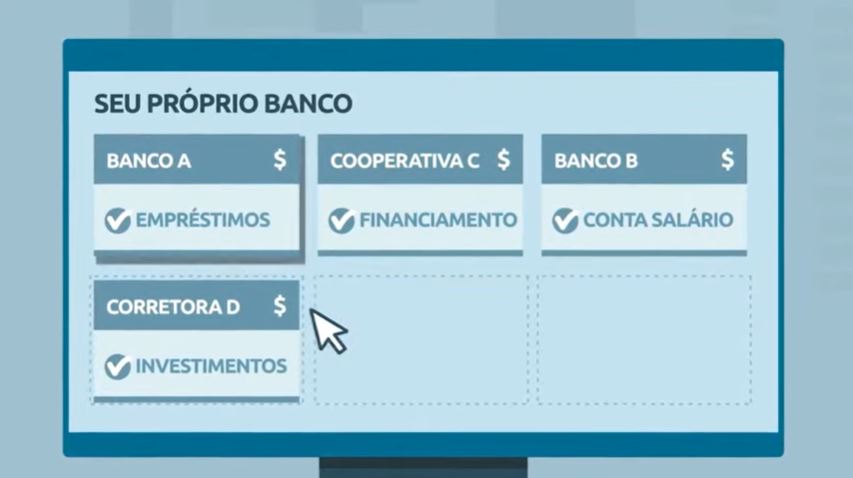

E o Open Banking chega para isso. A partir de agora, você poderá criar o seu próprio banco, que possuirá o fundo de investimentos do banco A que oferece melhores rentabilidades, a taxa de juros de financiamento do banco B que é menor, o cartão de crédito do banco C que possui mais benefícios para você, a previdência do banco D que possui as características desejadas ao seu perfil, e assim por diante.

No nosso mundo de milhas e viagens, isso tem total relação: se por exemplo você tem dificuldades para conseguir aquele cartão de crédito tão desejado, o Open Banking chega para facilitar esse caminho, a partir do compartilhamento de seu histórico financeiro para outros bancos. Poderá obter taxas mais competitivas e até anuidades menores, dependendo do seu perfil. Viu que bacana?

E você, o que achou dessa inovação? Então, fica a dica: organize bem sua vida financeira, para que possa compartilhar todas essas informações e assim conseguir melhores produtos, taxas e serviços!

Que tal nos acompanhar no Instagram para não perder nossas lives e também nos seguir em nosso canal no Telegram?

O Pontos pra Voar pode eventualmente receber comissões em compras realizadas através de alguns dos links e banners dispostos em nosso site, sem que isso tenha qualquer impacto no preço final do produto ou serviço por você adquirido.

Quando publicamos artigos patrocinados, esses são claramente identificados ao longo do texto. Para maiores informações, consulte nossa Política de Privacidade.